지금 그야말로 청년희망적금, 말 그대로 청년 세대들의 희망이 된 것 같습니다. 저 또한 예전에 관련 포스팅(보러가기)를 했었는데요, 사실 이 정도일지는 몰랐습니다.

다만, 제가 포스팅을 할 땐 특판 고금리적금 대신 종잣돈 모으는 정도로만 말씀을 드렸는데 지금의 반응들은 너무나 과한 측면이 있습니다.

꼭 가입을 해야 할 정도로 엄청난 혜택이 아닙니다. 단순 고금리 적금 상품일 뿐입니다. 오늘은 청년희망적금에 대해서 조금은 부정적인 시각에서 포스팅을 해보고자 합니다. 아래 내용을 집중해서 봐주세요.

Contents

청년희망적금, 진짜 희망이 될까?

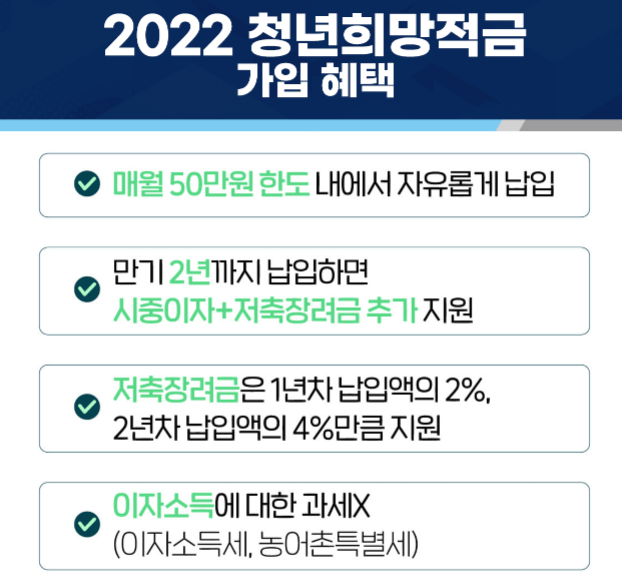

2022 청년희망적금(금융위 공식 발표자료로 보기)은 매월 50만원 한도, 2년 만기 적금상품입니다. 만기까지 납입을 하면 뭐 이런저런 혜택을 주는 것이지요.(저축장려금 + 비과세)

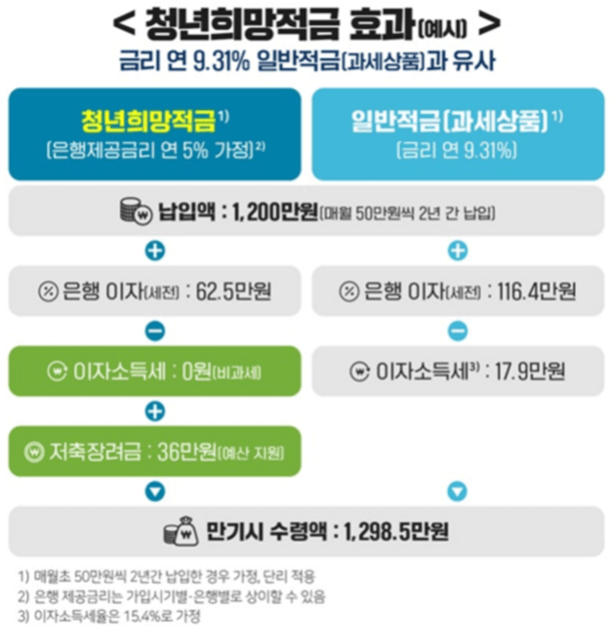

그럼 실제로 얼마를 받게 되는지 금액으로 보겠습니다.

납입원금은 1,200만원이고 만기시 모든 혜택을 보면 1,298만원을 수령하게되겠습니다. 네, 98만원이니까 거의 100만원을 2년간의 보상으로 얻으실 수 있습니다.

물론 절대로 폄훼하자는 것이 아닙니다. 현실을 보자는 것입니다. 열심히 2년간 죽어라 종잣돈을 모으는 용도로는 좋습니다. 2년간 청년희망적금 말고 다른 수단들도 활용하는 것도 좋습니다.

그런데 너무 과할 정도로 청년희망적금에 희망을 걸지 말자는 겁니다.(대통령까지 나서서 이걸 챙기는 모습을 보고 조금은 놀랐습니다.)

청년희망적금 장점, 단점

장점

- 돈을 모으는 습관을 기를 수 있습니다. 매월 50만원 저축이 사실 쉬운 일이 아닙니다.

- 대략 연 10%의 수익률을 무위험으로 가져갈 수 있다

- 종잣돈 모으는 용도로는 최고의 금융상품이다.

단점

- 자칫 투자에 대한 생각이 없어질 수 있다. 무위험 연 10%가 있는데 굳이 투자를?

- 돈 벌고, 납입하면 끝나는 행위라서 투자 공부를 하지 않게 된다.

- 정부의 지원과 혜택에만 집중하게 될 수도 있다.

- 2년 만기 후에는? 1,300만원을 들고 사실 할 수 있는게 없다.

청년희망적금 대안은?

사실 무위험 연 수익률 10% 정도면 상당히 혹할만 합니다. 그런데 조금만 시각을 넓혀서 보시는 것은 어떨까요?

차라리 월 50만원으로 투자를 빨리 시작한다면? 그와 동시에 주식, 금융 등 투자/재테크 공부까지 곁들이면서?

저는 분명 청년희망적금보다 더 큰 ‘희망’을 2년 후에 찾을 수 있다고 생각합니다. 물론 투자는 돈을 잃을 수 있습니다. 그런데 그 2년 동안 공부까지 게을리 하지 않는다면 과연 진짜 희망이 있을 수 있다고 할 수 있을까요?

아래 2가지 대안을 제시합니다. 월 50만원으로 다른 곳에 투자를 할 수 있는 곳들을 살펴보겠습니다. 백테스트 결과도 제시하겠습니다.

미국나스닥100 레버리지 ETF

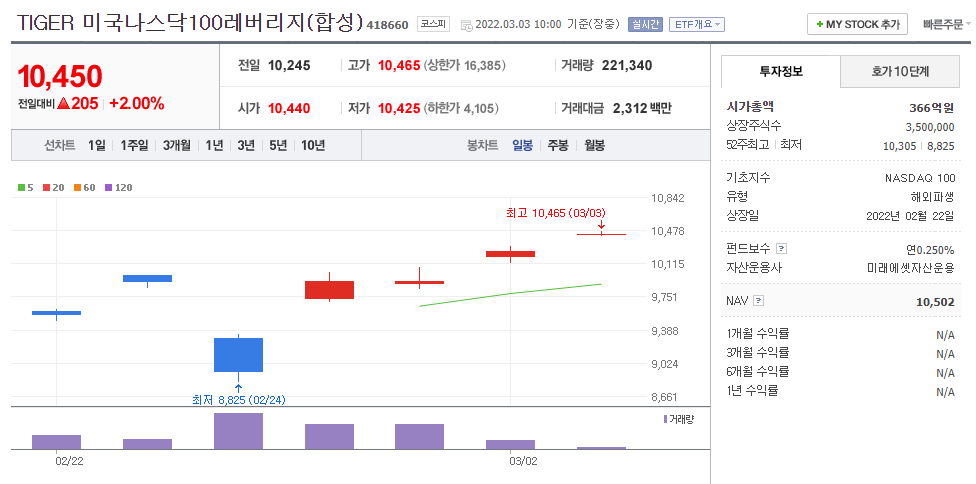

제가 평생 들고 가야할 ETF라고 생각하는 미국나스닥100 레버리지 ETF입니다. 개인적으로는 미국시장에 상장되어 있는 QLD(2배)보다는 국내에 최근 출시된 TIGER 미국나스닥100 레버리지 ETF(포스팅 보러가기)를 추천드립니다.

단, 국내 레버리지 ETF는 계좌에 1,000만원 정도가 있어야 매수가 가능합니다. 환전이나 편의성 이런 부분보다는 환노출까지 2배가 가능하기에 국내 ETF를 추천드리지만, 현실적인 이유로 QLD 매수를 하시기 바랍니다.

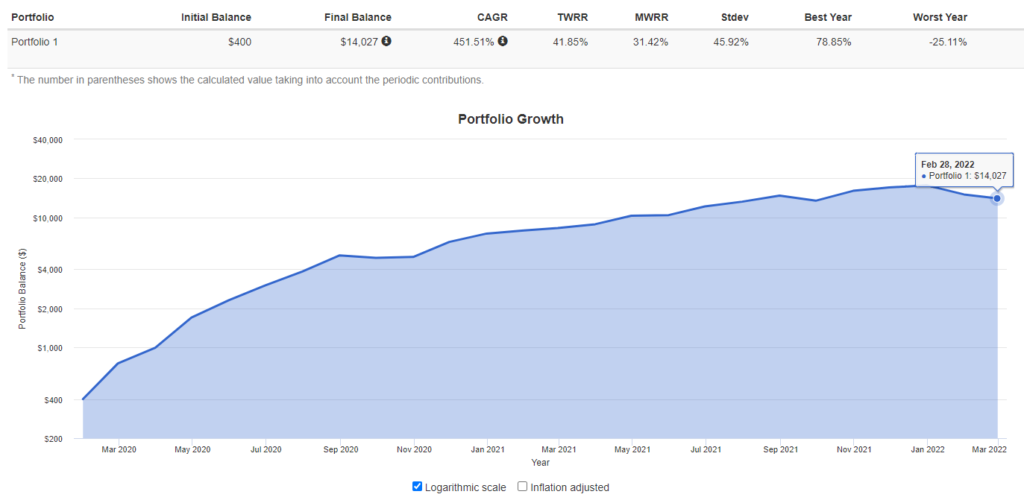

매월 50만원씩 매수를 하시면 됩니다. 청년희망적금에 납입하는 대신에요. 그 결과를 아래에서 보겠습니다.(50만원 = 400달러라고 가정)

위에 연평균수익률은 적립식 투자이기에 저렇게 표시가 된 것입니다. 2020년 2월 400달러로 시작해서 매월 400달러씩 매수를 했습니다. 2022년 2월까지의 투자를 했을때 계좌에 있는 금액은 14,027달러입니다.

한화로 1,685만원입니다. 최근에 나스닥지수가 엄청난 폭락을 하였습니다. 2022년 수익 그래프가 평평하면서도 하락을 하였죠.

그러나 적립식 투자이기에 하락시 코스트에버리징 효과까지 누릴 수 있습니다. 사실 청년희망적금 1,300만원과 비교해서 그렇게 크지 않아보일 수도 있습니다.

2년간 미국나스닥100에 적립식투자를 하면서 공부를 했다면 과연 300만원 정도의 수익금액 차이만 있었을까요? 2년간 상승과 폭락까지 경험하였습니다. 유튜브, 블로그도 보고 책도 읽어보면서 공부를 했다면?

월배당 ETF – JEPI

나스닥100말고 월배당 ETF에 투자하는 방법도 있습니다. 제가 제일 추천드리는 월배당 ETF는 바로 JEPI(포스팅 보러가기)입니다.

저의 추천이 더 확고해진 것은 최근의 폭락장에서 꽤 괜찮은 방어력을 보여주었기 때문입니다. 방어력과 시세 상승, 월배당까지 갖춘 ETF입니다.

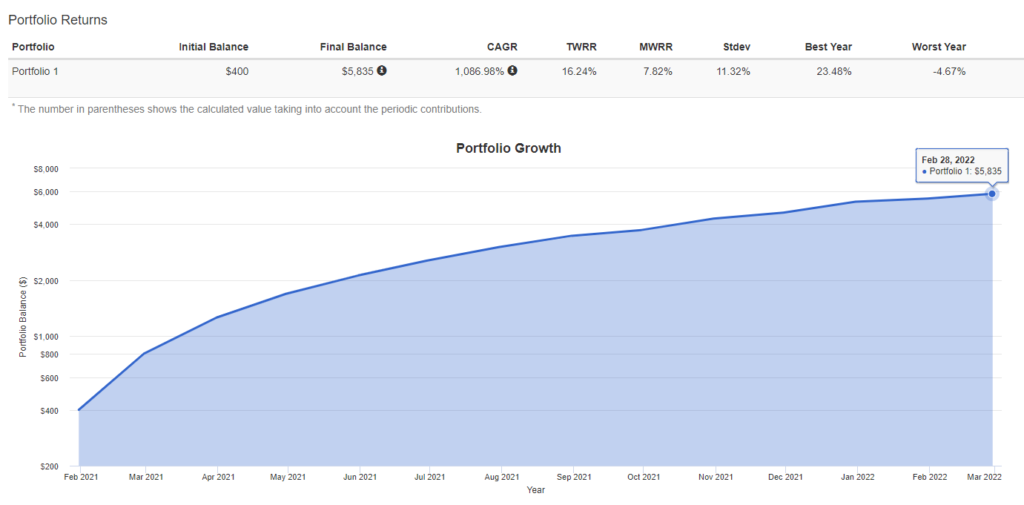

그럼 이 JEPI에도 월 400달러씩 적립식 투자를 해보겠습니다. 다만, JEPI의 출시일이 얼마되지 않아서 1년단위로만 보겠습니다.(최근의 폭락장 시기를 반영하겠습니다.

2021년 2월에 시작해서 월 400달러씩 적립식 투자를 했을 경우 2022년 2월 현재 5,835달러가 잔고에 남아있습니다. 한화로 702만원 정도입니다. 2년이면 1,400만원이고 가정하겠습니다.

청년희망적금과는 100만원 차이가 납니다. 이 경우 무위험으로 수익률을 얻는 적금이 더 나아보일 수가 있습니다. 그런데 JEPI는 월배당 ETF라고 말씀드렸습니다.

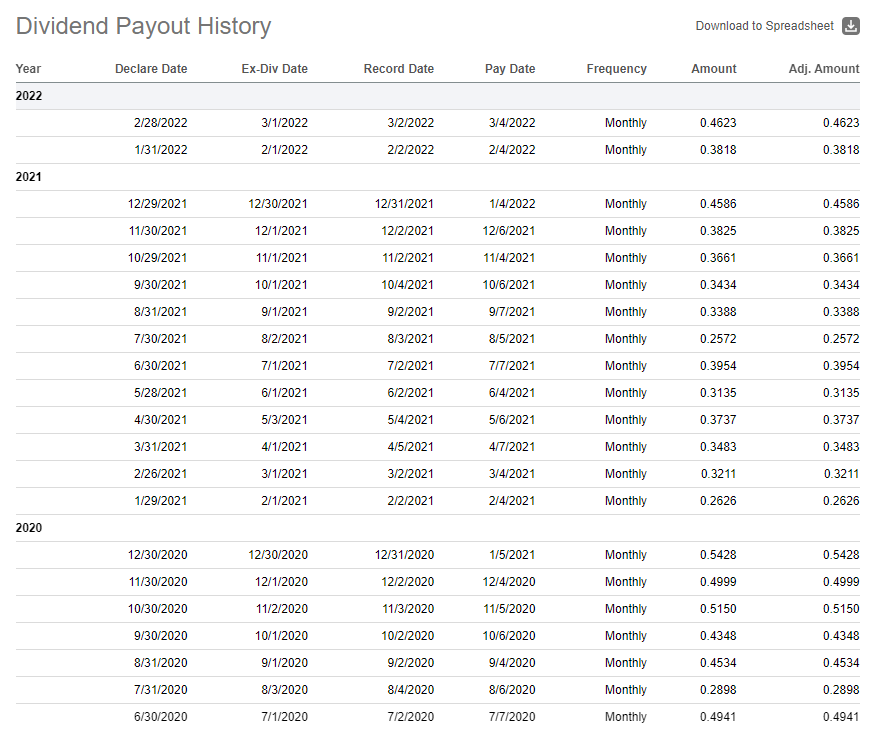

연 배당수익률은 대략 7%이고, 위와 같이 매월 초에 주당 배당금을 지급해주고 있습니다. 그냥 2년 후 계좌에 11,670달러가 있고(5,835 X 2) JEPI가 평균 주당 60달러라고 하면 대략 194주를 들고 있습니다.

월 배당금은 194주 X 0.4달러 하면 77.6달러입니다. 배당 세금 제외 65달러라고 하겠습니다. 한화로 약 7만 8천원이 매월 통장으로 들어오게 됩니다.

청년희망적금보다 수익금액도(약간이지만) 더 높고, 매월 7만원씩 들어오는 현금흐름(작긴하지만)도 만들었습니다. 어떠신가요? 여기에 투자 공부와 배당금 재투자까지 더한다면요?

결론 : 청년희망적금 너무 몰입하지 맙시다

위와 같이 대안도 있고, 더 좋은 방법들도 있습니다. 왜 홈페이지가 안 열리는지, 신청 절차가 왜 이런지 불만을 토로할 때 위와 같은 방법들을 생각해보시는게 어떨까요?

이상으로 청년희망적금 말고 다른 투자 대안들 미국나스닥 2배 레버리지 ETF, 월배당 ETF에 대해서 살펴보았습니다.