요즘 TDF 펀드 상품이 상당히 인기를 얻고 있다고 합니다. 특히 노후준비에 대한 젊은 세대분들의 준비가 빨리 이루어져야 한다는 절박함에서 TDF가 더 주목을 받고 있는데요.

앞서 저는 퇴직연금 IRP를 운용할때 안전자산에 30%는 이 TDF 펀드를 권해드렸습니다.(관련 포스팅 보러가기)

오늘은 이 TDF 펀드에 대해서 더 자세하게 살펴보도록 하겠습니다. 노후준비에 관심이 있으신 분들에게 조금이라도 도움이 되었으면 합니다.

Contents

TDF 펀드 설명

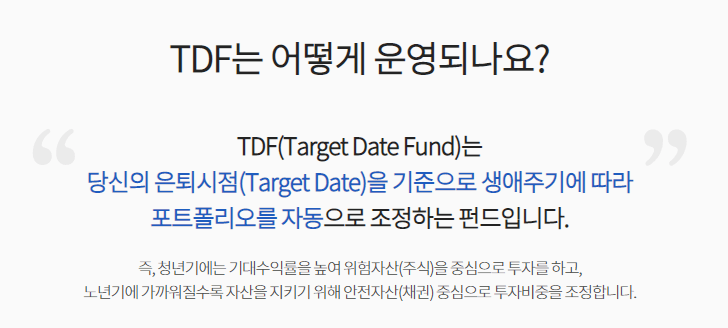

TDF의 뜻은 Target Date Fund 입니다. 여기서 타겟이 되는 일정은 바로 ‘은퇴시점’입니다. 즉, 은퇴시점을 기준으로 포트폴리오를 자동으로 조정해주는 펀드입니다.

보통 TDF 펀드 위에는 숫자가 붙는데요, 2030 / 2040 / 2050 이런식이죠. 여기서 보이는 숫자가 바로 은퇴연도를 말합니다.

TDF 2040이면 2040년이 은퇴시점이고 이 연도를 기준으로 포트폴리오를 자동으로 조정해준다는 뜻입니다.

TDF 펀드 포트폴리오 자동 조정

그러면 TDF 펀드는 어떤 포트폴리오를 가지고 어떻게 조정을 해준다는 것일까요?

기본적인 생각은 이렇습니다.

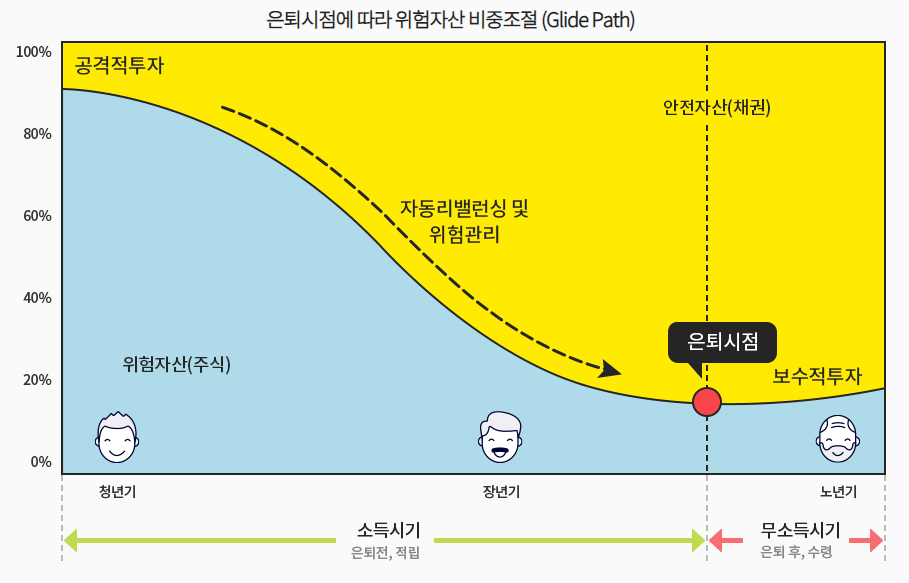

- 주식은 수익률이 높지만 위험하다. 하지만 장기투자로 하면 위험을 상쇄시킬 수 있다

- 채권은 수익률이 낮지만 안전하다. 만약 더이상 투자가 이루어지지 않는다면 채권 비중을 높여야 한다.

그래서 청년기부터 장년기에는 소득이 있고, 아직까지 은퇴시점이 많이 남았으니 포트폴리오에서 주식 비중을 높입니다.

그리고 은퇴시점이 가까워질수록 채권의 비중을 서서히 올리는 것이죠. 사실 어떻게 보면 그냥 개인이 할 수도 있습니다. 그냥 내 포트폴리오에서 매수, 매도를 하면 되니까요.

그런데 TDF 펀드는 이걸 자동으로 해준다는 점과 수수료면에서도 장점이 있습니다.

그냥 아무 생각없이 꾸준히 불입하기만 하면 되니까요. 어떻게 보면 제일 실패확률이 적으면서도 적정한 수익률까지 챙길 수 있는 은퇴 준비 상품이 TDF 펀드입니다.

나에게 맞는 TDF 펀드 찾아보기

사실 본인의 은퇴시점에 맞게 TDF 펀드를 고르는게 가장 정석적입니다. 아래는 한국포스증권에서 제공하는 ‘나에게 맞는 TDF 펀드 찾아보기‘ 입니다.

한번 본인의 나이, 은퇴시점, 투자불입액과 예상수익률 등을 넣어보시고 자신에게 맞는 TDF 펀드를 찾아보시기 바랍니다.

TDF 펀드 장점 및 단점

TDF 펀드 장점

- 제일 간편하다. 그냥 불입하기만 하면 알아서 자산배분, 포트폴리오 리밸런싱을 해주니까.

- 수수료도 이점이 있다.(본인이 직접 할때의 수수료 대비)

- 자산배분 투자는 안전하면서도 적당한 수익률을 올릴 수 있다.

TDF 펀드 단점

- 심심하다. 뭔가 해야 할 것 같은데 그렇지 못하다

- 어차피 노후준비는 초장기투자인데 굳이 안전하게 해야 할 필요가 있나 싶다(공격적 성향인 분들)

- 퇴직시점에 꼭 채권을 들고 있어야 한다는 건 고정관념이다.

TDF 펀드 활용

연금저축 및 IRP에서 하나만 투자

제일 간편하면서도 안전하고 적당한 수익까지 바라볼 수 있습니다. 본인의 은퇴시점에 맞는 TDF 펀드 고르고 그냥 매월 납입하던지, 연말에 몰아서 넣던지 하면 됩니다.

물론 조금 공격적인 성향이라 주식투자 비중을 올리고 싶으시다면 제일 먼 은퇴시점을 타겟으로 하는 TDF에 넣으시면 됩니다.(현재는 TDF 2050까지 있음)

IRP 안전자산 30%에 투자

이전 포스팅에서 말씀드린 방법이죠. 어차피 장기투자이기에 주식에 소위 몰빵투자 하는 케이스입니다. IRP에 30%는 꼭 안전자산에 투자해야 하는데 TDF 펀드는 모두 안전자산으로 취급해줍니다.

따라서 IRP 70%를 주식 ETF, 30% TDF 2050에 넣으면 대략 90%를 약간 넘게 주식투자로 할 수가 있습니다.

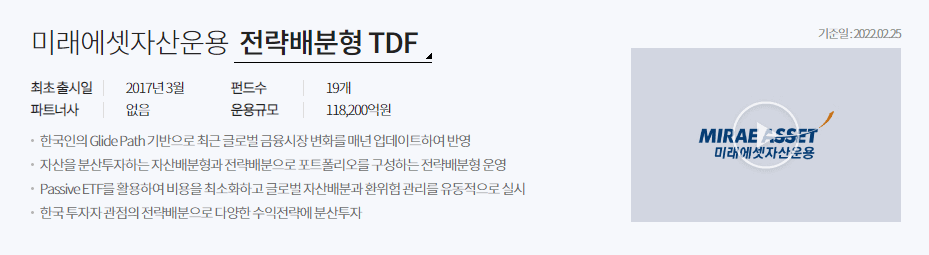

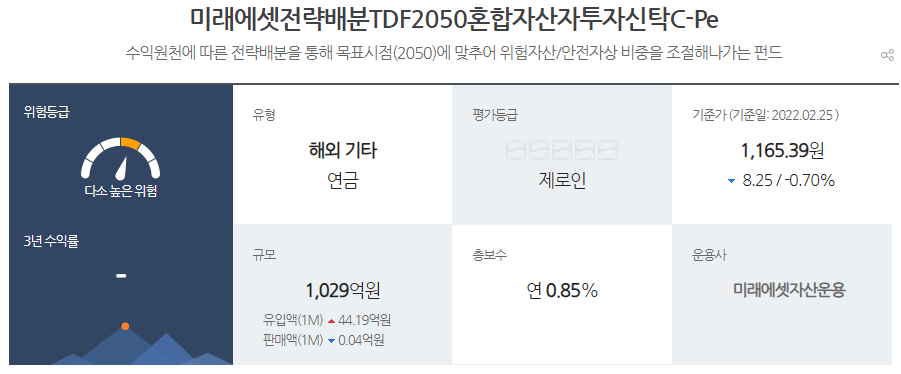

상품 추천 : 미래에셋 TDF 2050

사실 TDF 펀드간에 그렇게 큰 차이는 없습니다. 그래도 이왕이면 제일 규모가 큰 미래에섯의 TDF 펀드들을 추천드립니다.

저 같은 경우 어차피 장기투자이기에 주식시장의 미래를 믿고, TDF 2050을 권해드립니다.

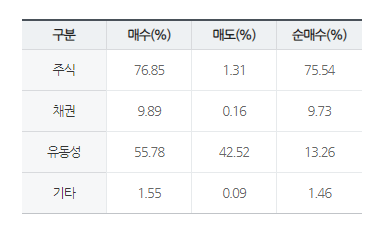

보시면 주식에 75%의 비중으로 투자중입니다. 물론 시간이 지날수록 채권-유동성의 비중이 커지겠죠?

주식같은 경우 그냥 초대형 우량주에만 투자를 해서 주가지수와 비슷하게 간다고 보시면 됩니다.

너무 증권사간, 수수료에 시간을 낭비하지 마시고 목표에 맞는 적당한 것을 고르시고 꾸준하게 투자를 이어가시는 것이 제일 중요합니다.