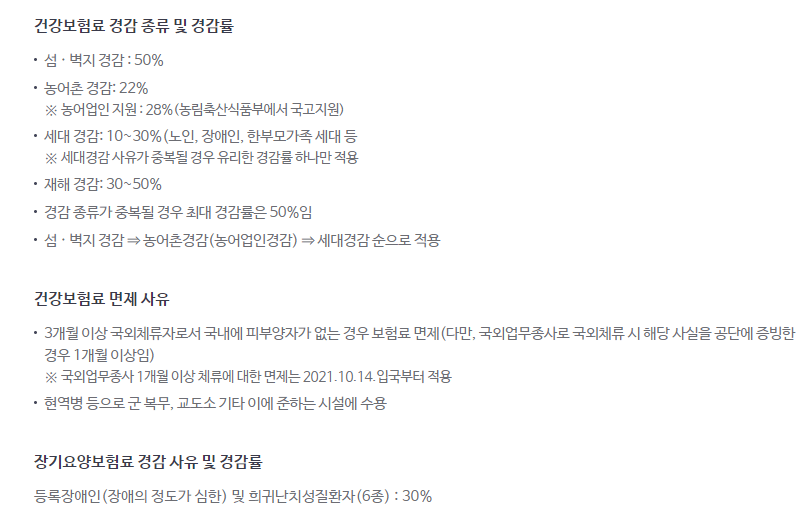

건강보험료 산정기준 총정리를 해보도록 하겠습니다. 건강보험료 절대 무시하지 못합니다. 본인이 근로자라면 사실 월급에서 알아서 빠지고 나오기 때문에 별로 체감을 하지 못하실 수도 있습니다.

그러나 지역가입자나 보수 외 소득이 많으신 분들에게는 제일 무서운 것이 바로 건강보험료입니다.

투자와 재테크를 통해서 경제적 자유를 이루려는 분들도 반드시 거쳐야 할 것이 이 건강보험료인데요, 오늘은 과연 이 건강보험료가 어떻게 산정이 되는지에 대해서 알아보도록 하겠습니다.

혹시라도 지역가입자 처럼 건강보험료를 직접 납부하시는 분들은 반드시 신한 더모아 카드로 납부하시기 바랍니다. 건보료를 16% 할인혜택을 받을 수 있습니다.

Contents

건강보험제도

간겅보험제도는 모두다 알고 있다시피 질병, 부상으로 인해 발생한 고액의 진료비를 스스로 부담할 수 없기에 이를 위하여 만들어진 공적보험제도입니다. 일종의 사회보장제도이죠.

건강보험제는 아래와 같은 특징을 갖고 있습니다.

- 의무 가입 / 의무 보험료 납입 : 누구나 건강보험제도에 가입해야 하고, 의무적으로 보험료를 납입해야 합니다.

- 부담 능력에 따른 보험료 부과 : 소득, 재산에 따라서 차등적으로 보험료를 납부합니다.

- 균등한 보장 : 건강보험 혜택은 누구나 동일하게 누릴 수 있습니다.

참고로 건강보험료만 의무적으로 내는 게 아니라 장기요양보험료 또한 같이 내야 합니다.

건강보험 외에 내게 필요한 보험을 실속있게 준비해보고 싶으시다면 아래 포스팅을 봐주시기 바랍니다.

건강보험료 산정기준

건강보험료를 돈을 버는 사람이라면 누구나 내야 합니다. 크게 3가지 부류로 나눌 수 있는데요, 보수를 받는 직장가입자, 보수 외 소득이 있는 직장가입자, 그외 지역 가입자로 나눌 수 있습니다.

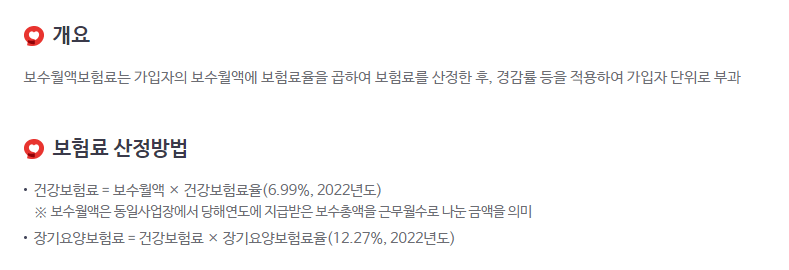

직장가입자 건강보험료 산정기준

보수월액보험료라고 부릅니다. 즉, 월급을 받는 사람의 보수월액에서 보험료율을 곱하여 보험료를 납부하게 됩니다.

- 건강보험료 = 보수월액 × 건강보험료율(6.99%, 2022년)

- 장기요양보험료 = 건강보험료 × 장기요양보험료율(12.27%, 2022년)

단, 직장인들은 사업주와 5:5로 나누어서 냅니다. 따라서 실제 근로자 개인이 월급의 6.99%를 내는게 아니라 근로자 약 3.4% + 사업주 3.4% 나누어서 냅니다.

예를 들어 4천만원 연봉의 근로자라면 1년 예상 총 건강보험료는 1,569,530원입니다. 월 약 13만원입니다.

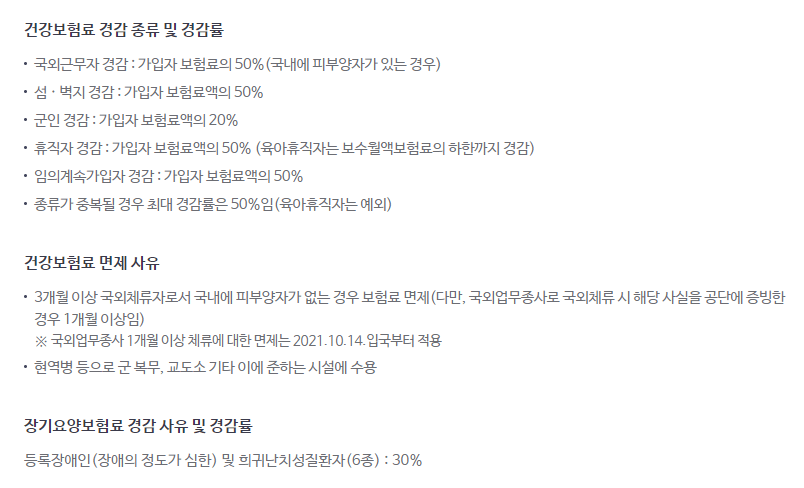

직장가입자 + 보수외 소득있는 사람의 건강보험료 산정기준

직장가입자이지만 꼭 근로 제공의 대가인 월급만 받는게 아니라 따로 부업, 금융소득 등의 소득이 있는 사람에게는 추가적인 건강보험료가 부과됩니다.

다만, 현재는 3,400만원을 이 부가적인 소득에게 공제를 해주고 있습니다.(2022년 7월 부터는 이 공제금액이 2,000만원으로 줄어듭니다!)

- 소득월액보험료 : [(연간 “보수외 소득”-3,400만원(공제)) × 1/12 ] × 소득평가율 × 보험료율(6.99%, 2022년)

- 장기요양보험료 : 소득월액보험료 × 장기요양보험료율(12.27%, 2022년)

예를 들어 연봉이 4천만원인 직장인이 부업과 금융소득등으로 4천만원의 추가 소득을 올릴때의 보험료는 1,595,020원입니다. 월 13만2천원 수준입니다.

단, 이제 공제금액이 3,400만원에서 2,000만원으로 줄어들면 건강보험료가 상당히 올라갈 것으로 예상됩니다.

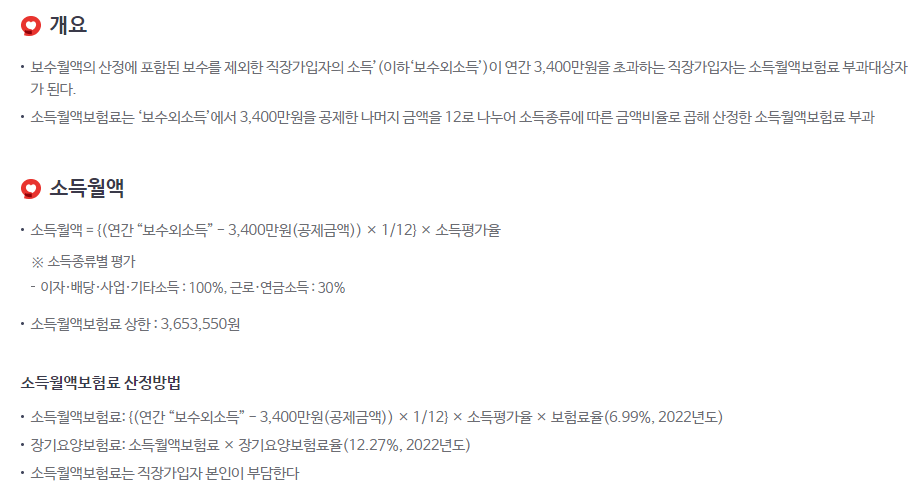

지역가입자 건강보험료 산정기준

직장이 없이 사업을 하거나, 그외 소득들이 있는 분들은 모두 지역가입자로 가입을 하여야 합니다. 지역가입자는 위의 직장인가입자와는 다르게 ‘재산’에도 건보료가 부과됩니다.

- 건강보험료 = 보험료부과점수 × 점수당 금액(205.3원, 2022년도)

- 장기요양보험료 = 건강보험료 × 장기요양보험료율(12.27%, 2022년)

위의 보험료 부과점수는 소득과 재산을 모두 점수화해서 이를 합산한다는 점입니다.

예를 들어 사업소득은 4,000만원이고, 본인 명의 집이 2억원(공시가)이라면 건강보험료가 월 39만 5천원입니다.

위에 링크로 가시면 본인이 직접 보수, 자산 등을 넣고 건강보험료를 계산해보실 수 있습니다.

건강보험료 부담 줄이기

- 직장인이고 월급으로만 소득을 벌고 있다면 사실 할게 없습니다. 건보료는 월급에서 원천징수되기에 신한 더모아 카드를 활용한 할인/적립도 받지 못합니다.

- 사업소득이 있다고 가정할 때 지역가입자보다는 직장가입자의 소득으로 잡혀서 추가 보험료를 내는 것이 훨씬 낫습니다. 일단 공제금액이 있으니까요. 따라서 잘 생각을 하셔야 합니다. 사업을 누구 명의로 할지 말이죠.(물론 겸직 금지가 있는 직장인이라면 생각할 필요도 없음)

- 지역가입자의 경우 재산이 건강보험료로 잡히기에 본인 명의의 부동산이 없는 것이 유리 합니다. 특히 직장가입자는 자산이 아무리 많아도 건보료는 보수월액으로만 잡히기에 명의를 잘 나누어야 합니다.(부동산 명의는 직장가입자로)

- 지역가입자라면 현재 위에서 말씀드린 신한 더모아카드로 직접 매일 납부를 하시면 16%나 할인을 받을 수 있습니다.

이상으로 건강보험료 산정기준에 대해서 알아보았습니다. 마지막으로 하락장에서 버티고, 상승장에서도 올라주는 월배당 ETF JEPI를 소개해드립니다. 이런 월배당 ETF로 현금흐름을 만들어보시기 바랍니다.