최적의 보험설계) 우리는 살아가면서 ‘보험’이라는 금융상품은 반드시 하나 이상 가입하게 됩니다. 우리나라의 특이한 상황일 수도 있지만 특히나 지인을 통한 보험가입이 대중화되어서 그런지 몰라도 보험 없는 사람이 없죠.

그러다보면 정말 많은 보험상품을 가입하게 됩니다. 사회초년생이니까 뭘 가입하고, 신혼부부이니 뭘 가입하고, 자녀가 생겼으니 뭘 가입하고…

저 또한 보험이라는 것에 관심을 가지게 된 이유가 바로 너무나 많은 보험료 지출때문에 이를 줄이고자 함이었습니다.

아래는 제가 생각하는 최적의 보험설계 구성입니다. 일종의 재테크, 투자를 하는 사람이라면 이정도의 구성으로 필수보험을 짜놓으면 어떨까 하는 생각입니다. 저 또한 실제 아래와 같이 보험을 가입해놓고 있구요.

그럼 아래에서 최적의 보험설계를 한번 보도록 하겠습니다. 사회초년생, 신혼부부, 자녀가 생겼을때의 순입니다. 어떻게 보험을 구성할지 고민하는 분들에게 조금이라도 도움이 되었으면 합니다.

보험설계 시작 – 사회초년생 필수보험

사회초년생이라면 막 취업을 했거나 돈을 벌기 시작했기 때문에 자본(종잣돈)을 모아야 합니다. 보험에 많은 지출을 할 수가 없습니다.

저는 이 경우 사실 보험 가입을 하지 않는 것도 좋은 방법이라고 생각합니다. 젊고, 건강합니다. 생각보다 아픈 경우도 별로 없고 보험료 지출 대비 이득도 낮습니다.

또한, 회사에서 단체보험을 가입해주는 곳도 많습니다. 그렇다면 더더욱 필요가 없죠. 결혼하기 전까지는 보험가입을 따로 안해도 된다고 생각합니다.

사회초년생이면 주위에서 보험가입 권유가 정말 많이 들어옵니다. 먼 친척이나 알음알음으로 너도 이제 돈을 버니까 보험가입 하나 해라, 하나 해줘라 이러면서 말이죠. 유혹을 떨쳐버리시기 바랍니다. 재테크, 투자에 도움이 안됩니다.

예외사항도 있습니다. 본인이 은근 잔병치레가 많다고 생각하시면 실손보험만(회사에서도 안해주면), 가족력이 있다면 암보험 정도만 권해드립니다.

자동차보험은 차를 사면 필수라서 어쩔 수 없습니다.

신혼부부 필수보험

이제 가족이 생긴겁니다. 자기 혼자만의 문제가 아니게 되죠. 그래서 이 경우 보험 가입을 본격적으로 하게 됩니다.

제가 가장 효율적이라고 생각하는 구성은 이렇습니다.

부부 모두 실손보험은 필수 가입.(회사에서 해주지 않는다면) 남성의 경우 3대 진단비(암, 뇌, 혈관)만 가입하는 겁니다.

물론 위에서와 마찬가지로 예외사항이 있습니다. 본인의 건강과 가족력을 생각해서 여성분도 3대 진단비 정도는 추가할 수 있습니다.

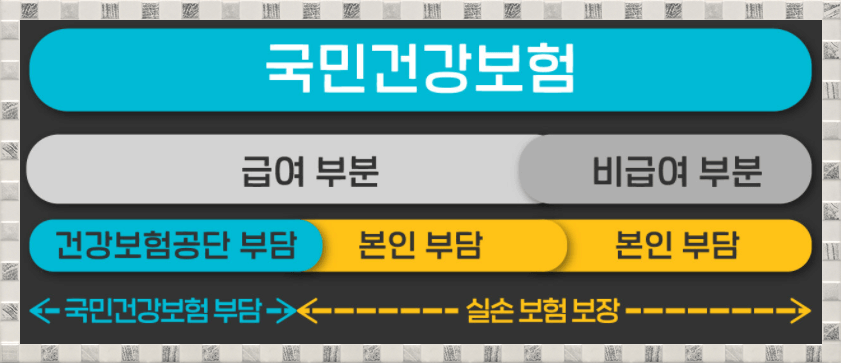

실손보험은 사실 최고의 효율을 보여주는 보험이라고 생각합니다. 즉, 보험료 대비 효과를 많이 볼 수가 있는 보험이죠. 아프거나 다쳐도 돈 걱정이 없어집니다.(건강보험 적용 확대로 조금은 효율성이 줄었습니다)

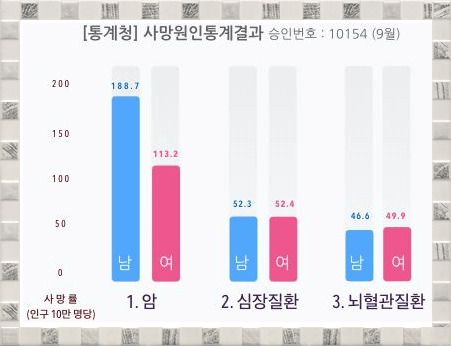

3대 진단비 또한 효율성이 좋습니다. 만에하나 대비한다는 차원에서 대한민국 질병 중에서 통계적으로 많이 걸린다는 암, 뇌혈관질환, 심혈관질환에 대한 진단비입니다. 종합보험보다는 보험료도 저렴합니다.

사실 실손보험 + 3대진단비만 하더라도 거의 왠만한 질환은 모두 커버된다고 보시면 됩니다.

자녀가 생겼을 경우 필수보험

이제부터는 본격적으로 ‘자기가 잘못됐을때’까지 생각해야 합니다. 물론 극도의 효율성만 따지신다면 그냥 ‘태아보험에서 시작해서 어린이보험’까지만 추가하시면 됩니다.

다만, 세상 살아가면서 뭔 일이 있을지 모르기 때문에 혹시라도 모를 대비를 하신다면 경제력을 책임지시는 분이 ‘정기보험‘정도는 가입하시는 것을 추천드립니다.

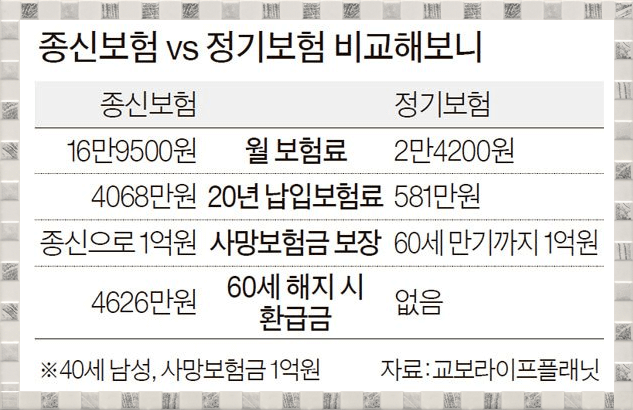

종신보험을 절대 비추입니다. 인플레이션을 먹고사는 보험사에게 최적화된 보험이 종신보험이라고 생각합니다. 보험료 대비 효과가 정말 좋지 않습니다.(누구는 죽으면 반드시 받는 보험료라고 생각하시는데 그런 돈을 크게 줄리가 없지 않을까요?)

정기보험은 딱 60세까지만 종신보험처럼 보장해주는 보험이라서 60세 이전에 사망을 하면 보험금을 받을 수 있습니다. 그만큼 보험료가 훨씬 저렴합니다. 혹시나 모르는 위험에도 대비할 수 있구요. 만약 60세 이후가 걱정이라면 60세전까지 돈을 많이 벌어놓으시면 됩니다.

개인적으로 절대 비추하는 보험들

- 종신보험 : 위에서 말씀드렸습니다. 효율성이 너무 좋지 않습니다. 종신보험에 진단비, 입원비까지 하시는 분들도 계신데 이거 90%는 중도에 해지하게 됩니다. 그만큼 보험료가 장난이 아니게 됩니다.

- CI보험 : 도대체 왜 가입을 하는지 이해가 되지 않는 상품. 그나마 최근에 안좋은 얘기가 많아지면서 가입을 권유하는 사람들도 많이 줄었습니다. 보험료 엄청 고가입니다. 실손보험 +3대 진단비로 커버됩니다.

- 연금저축보험/저축성보험 : 꼭 사업비 때문이 아닙니다. 그냥 연금저축펀드나 적금, 예금을 드세요. 더 좋은 금융상품들이 있는데 꼭 보험으로 해야 하는 이유가 있을까요.

보험설계 최적 필수보험 요약

- 사회초년생 : 보험 미가입 OR 실손보험

- 신혼부부 : 실손보험 + 3대 진단비

- 자녀가 생기면 : 실손보험 + 3대 진단비 + 어린이보험 + 정기보험

재테크, 투자 측면에서 종잣돈을 모으기 위해 현금흐름을 최대한 잘 지켜낼 수 있는 측면에서만 최적의 보험설계를 생각해본 것입니다.(실제 저는 위와 같이 하고 있습니다)

본인의 건강 상태나, 가족력 등을 고려해서 더 많은 보험상품을 가입하시는 것은 당연합니다. 다만 너무나 과한 보험 가입은 현금흐름을 망치고, 종잣돈을 모으지 못하게 되며, 나이가 들어갈 수록 보험료에 시달리게 되실 수도 있습니다.

**같이보면 좋은 포스팅 : 신용카드 재테크는 이렇게 하세요