기업은행 중금채 단기 특징과 금리에 대해서 정리를 해보도록 하겠습니다. 요즘 금리가 올라가는 추세이다보니 다시 예금이나 적금 등에 대해서 관심을 가지시는 분들이 많아졌습니다.

다만, 고금리 적금이라고 해도 월 납입한도가 상당히 작기에(몇 십만원 수준) 이에 대해 만족을 못하시는 분들이 채권이나 중금채 쪽에도 눈을 놀리고 계실테구요.

그 중에서도 오늘은 많은 분들이 아직까지는 생소하다고 할 수 있는 중금채에 대해서 알아보도록 하겠습니다. 과연 재테크 수단으로 괜찮은지 말이죠.

Contents

기업은행 중금채

중금채라는 것은 중소기업은행(IBK기업은행)에서 발행하는 회사채, 금융채의 일종입니다. 중고기업은행법에서 규정하고 있기에 기업은행에서밖에 발행을 하지 못합니다.

목적은 안정적인 중장기 자금을 확보하여 중소기업 등의 자금수요에 능동적으로 대처하기 위함입니다. 1982년부터 발행이 되었습니다.

기업은행 중금채 특징

예금자보호 안됨

꼭 알아두셔야 하는 제일 중요한 특징은 채권의 일종이기에 예금자보호의 대상이 아닙니다. 보통 은행의 예적금 상품은 5천만원까지 어떠한 일이 있더라도 예금자보호가 되는것과는 상반됩니다.

단, 대한민국 정부가 지급 보증을 할 수 있으며, 기업은행의 신용도를 담보로 발행하기에 리스크는 거의 없다고 보시면 됩니다. 한마디로 기업은행의 신용등급은 대한민국 정부의 신용등급과 동일하기 때문이죠.

고금리

시중의 예금, 예금보다는 금리가 상당히 괜찮다고 할 수 있습니다. 아무래도 회사채의 일종이기에 이자를 높게 줘야 자금을 모을 수 있기 때문이죠.

물론 특판이나 이벤트성으로 나오는 고금리 적금 수준은 아닙니다만 그래도 시중의 예금금리보다는 높은 수준입니다.(현재 기준 36개월 일 경우 2.8%)

- 중금채 이자도 15.4%로 과세 됩니다.

높은 월 납입한도

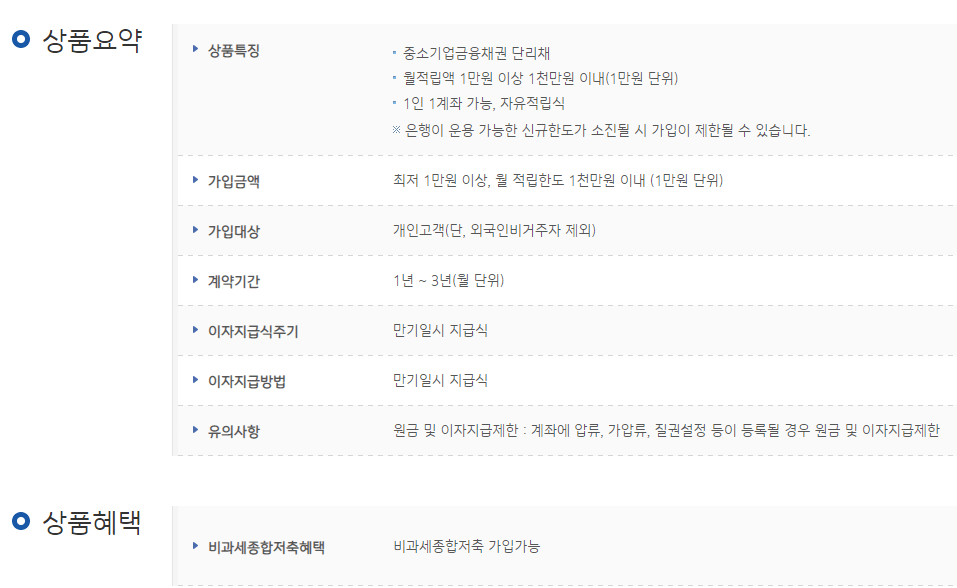

현재 적립식중금채 상품의 경우 최저 1만원 이상이면 가입이 가능하며, 월 적립한도가 1천만 원입니다. 고금리 적금의 낮은 월 납입한도에 비하면 엄청 높은 금액이죠.

비과세종합저축 가능

비과세종합저축으로 가입도 가능합니다.

IBK 기업은행 중금채 상품으로 보기

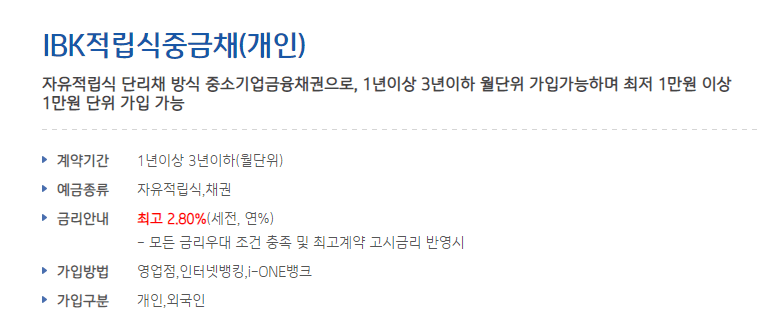

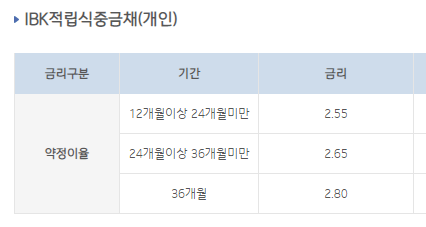

IBK적립식중금채(개인)

제일 많이 가입하는 상품으로 적금상품처럼 적립식으로 납입을 하는 겁니다. 계약기간은 3년 이하이며, 금리는 36개월 기준 2.8%입니다.

특히 월 납입한도가 1천만 원 이하입니다. 납입액이 큰 분에게 적합한 상품이라고 생각합니다.

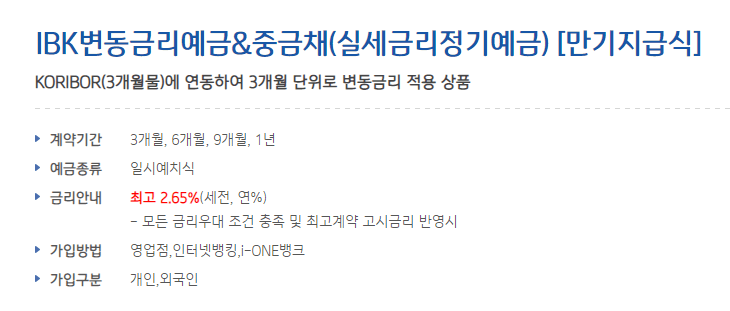

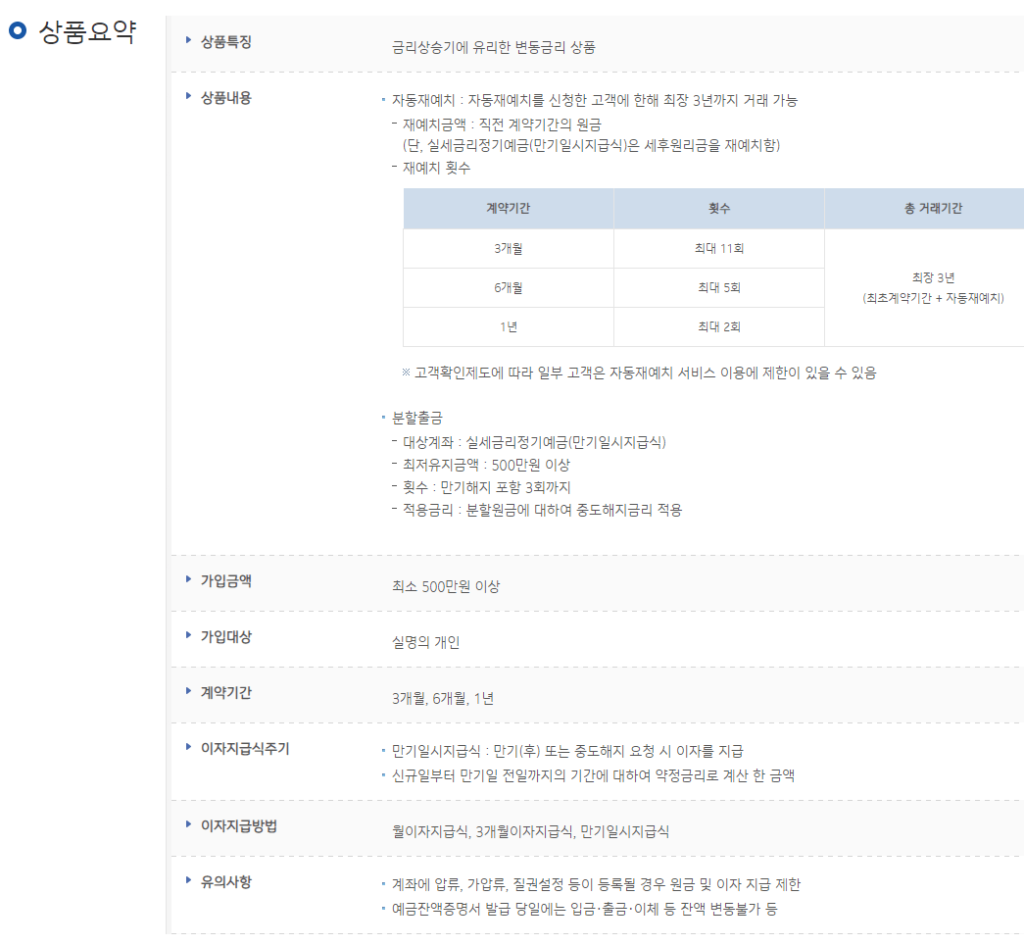

IBK변동금리예금&중금채

예금과 비슷한 상품인데요, 일시 예치식으로 3개월 단위 최대 1년까지 가능합니다. 금리는 12개월 기준 최대 2.65%입니다.

보시면 최소 가입금액이 500만원 이상이며, 한도의 제한이 없습니다. 3개월 정도 큰 자금을 굴리기에 적합한 상품입니다.

또 이자지급방식이 월 이자지급식도 가능해서 고액의 금융자산을 가진 분이 연금식으로 받는 것도 괜찮아보입니다.

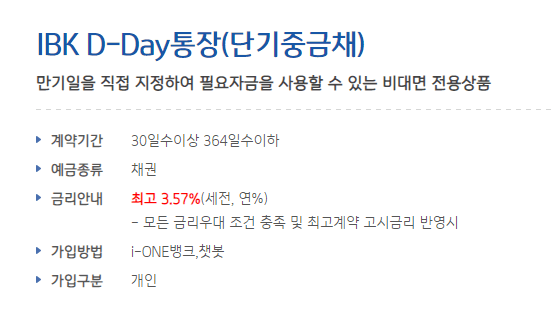

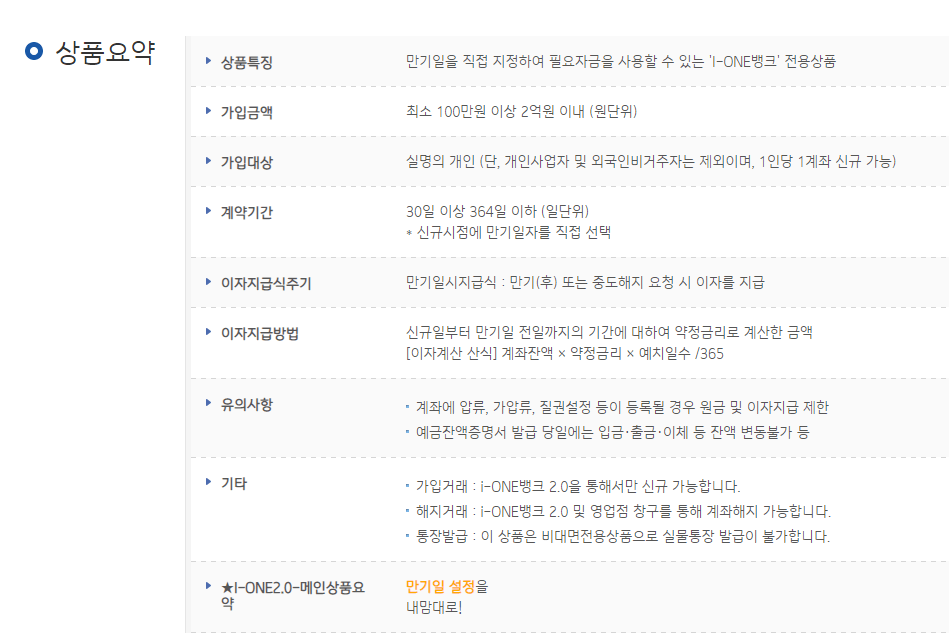

IBK D-Day통장(단기중금채)

CMA나 파킹통장과 약간은 비슷한 상품입니다. 단기적으로 만기일을 지정해서 필요자금을 예치할 수 있습니다. 금리는 364일을 기준으로 최고 3.57%입니다.

최소 100만원 이상 최고 2억원까지 가능합니다. 만기일 설정을 내 맘대로 할 수 있기에 특정일에 필요한 자금이 쓰여질 전 날까지 사용하기에 적합한 상품입니다.

결론 : 기업은행 중금채

최고로 높은 금리의 상품은 아닙다만 비교적 월 납인한도나, 예치한도에서 자유롭기에 이를 적극적으로 활용하시면 괜찮다고 생각합니다.

단, 시중은행의 정기예금이 더 높은 경우도 당연히 있습니다. 다만, 조건이 항상 있기에(납인한도가 적던지, 기간이 짧던지 등) 이를 잘 비교해보시고 최적의 선택을 하시면 됩니다.

이상으로 기업은행 중금채 단기, 특징, 금리 등에 대해서 자세히 살펴보았습니다.