신용카드 실적 저축보험으로 채워서 재테크의 효율을 극대화하는 방법을 알아보도록 하겠습니다. 저는 이전에도 글을 썼듯이 신용카드는 사실 소비의 목적과 수단일 뿐이지 절대 재테크로 활용하면 안된다고 포스팅을 했었습니다.

제일 큰 이유는 바로 신용카드 전월실적 때문이죠. 전월실적을 채우느라 정작 쓸데없는 소비를 하게 되며, 여기에 할인을 받아서 구매한다는 생각때문에 과소비를 할 수밖에 없는 겁니다.

그런데 조금은 획기적인 상품이 하나 나와서 이에 대한 아이디어를 같이 소개해드리려고 합니다. 바로 신용카드 실적을 저축보험으로 채울 수 있는 상품입니다.

이러면 전월실적을 억지로 채우지 않아도 되고, 신용카드의 혜택은 다 뽑아먹을 수 있다는 생각이 드는데요, 아래에서 자세히 살펴보도록 하겠습니다.

Contents

신용카드 실적

신용카드의 전월실적은 어느 카드에나 있습니다. 대부분 월 30만원은 사용해야 그 카드의 할인혜택을 온전히 볼 수 있는 구조인데요.

따라서 저는 무조건 신용카드는 고정비용만 결제해야 한다고 생각합니다. 이에 대한 포스팅은 아래를 봐주시기 바랍니다.

고정비용으로만 사용해서 전월실적 생각을 아예 없게 하고, 신용카드의 혜택만 보는게 최상인 것이죠.

문제는 항상 변동비용입니다. 안쓰는게 정답이긴 하나 이게 애매하게 월 25~30만원을 넘는 수준이라면 신용카드의 전월실적 때문에 매번 고민이 되실 겁니다.

저는 이러한 문제때문에 변동비용은 무조건 체크카드 사용을 권하고 있었는데요, 이걸 획기적으로 바꿀 수 있는 상품을 하나 발견했습니다.

저축보험, 신용카드 실적 인정 됩니다.

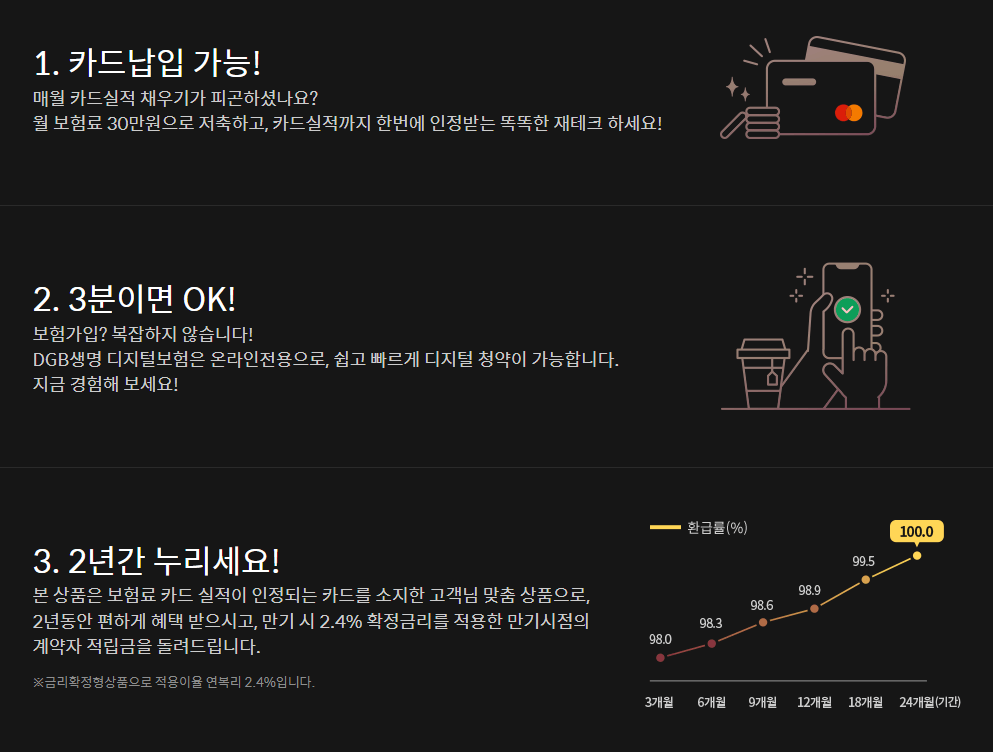

먼저 해당 상품을 먼저 보겠습니다. DGB생명의 실적플러스저축보험 무배당 2203 상품입니다.(광고가 아니며, 아이디어 제공차원에서 가져온 보험상품입니다)

특징을 보겠습니다.

신용카드 실적 채우기

저축보험 납입을 신용카드로 해서 전월실적 30만원을 쉽게 채우는 겁니다. 사실 보험사에서 카드 결제를 받는 곳, 안 받는 곳이 있는데요, 특히나 보장성도 아니고 저축보험의 경우에는 카드납입을 해주는 곳이 없습니다.

그런데 예전에 KB에서 한번 나왔던 상품(이 이후로 안나옴)과 비슷한 아이디어를 가지고 왔네요.

가입도 편하게

온라인 전용 저축보험으로 쉽게 가입을 할 수 있습니다.

저축보험으로 이자도

이자도 챙길 수 있습니다. 사실상 강제저축이기에 종잣돈을 모으는 상황이라면 더더욱 좋다고 할 수 있죠. 아래에서 더 자세히 살펴보도록 하겠습니다.

신용카드 실적 채우는 저축보험 장점

저축보험을 많은 분들이 추천하지 않는게 초기 사업비로 손해를 보고 시작하기에 중도해지를 하면 무조건 손해를 보기 때문입니다.

거기에 이자율 또한 왠만한 예금상품 수준이라서 상당히 인기가 없는 보험상품중의 하나이죠.

그러나 아래와 같은 장점들을 생각하면 저 역시도 상당히 끌리는 중입니다.

- 신용카드 과소비 방지 : 전월실적을 채우려 억지로 과소비를 하지 않아도 됩니다.

- 신용카드 할인 혜택 극대화 : 만약 혜택이 너무 좋은데 전월실적에 ‘혜택/할인을 받은 금액은 전월실적이 인정되지 않는 카드’라면 최고의 선택이 아닐까 합니다. 당장 이런 카드가 생각나지는 않은데 예전에 이런 카드들이 있어서 패스를 했던 경험이 있습니다.

- 강제저축 : 만기에 이자를 받아도 물가상승률 고려하면 원금수준이라고 해도 결국 강제저축이 가능합니다. 종잣돈을 모으고, 지출을 최대한 방어를 할때 도움을 받을 수 있습니다.

단점

어쩌면 배보다 배꼽이 더 클 수 있습니다. 전월실적 30만원을 채웠는데 소비는 10만원밖에 하지 않는 경우이지요.

여기에 당장 현금이 필요해서 저축보험을 해지할 경우 손해를 볼 수 있습니다. 강제저축이냐, 중도해지해서 손해를 보느냐인 것이죠.

결론 : 조합이 중요하다

신용카드가 혜택이 정말 좋은데 전월실적에 ‘할인/혜택을 받은 이용건은 포함하지 않는다’는 조건이 있으면 더욱더 좋습니다.

여기에 이런 실적 채우기용 저축보험들이 더 나와서 만약 ‘세액공제’까지 받을 수 있는 세제적격상품까지 나와준다면 더더욱 좋겠죠.

중도해지만 하지 않는다면 저는 무조건 추천드립니다. 소비와 저축을 둘 다 현명하게 할 수 있는 방법이기 때문이죠. 다만, 종잣돈을 모았고 투자의 단계로 진입을 하셨다면 저축보험까지는 안하셔도 된다고 생각합니다.

마지막으로 현재 2030이고 경제적으로 답이 없다고 생각하신다면 아래 포스팅을 보시고 작은 인사이트라도 얻어가셨으면 좋겠습니다.