연금저축 ETF 추천 포스팅입니다. 사실 어렸을때부터 노후준비를 해야 하고 그 방법으로 연금저축과 IRP를 추천드렸었는데요(관련 포스팅 보러가기) 오늘은 그 후속 포스팅입니다.

과연 연금저축, IRP는 어떻게 운용해야하고 어떤 것에 투자를 하는지 추천드려보겠습니다. 모두 저의 개인적인 생각이며, 본인의 상황에 맞게 운용을 하시는 것이 제일 중요합니다.

아래는 아직 먼 미래의 상황을 가정하고 있을 수도 있기 때문에 반드시 참고만 하시기 바랍니다. 그럼 아래에서 연금저축, IRP ETF 추천을 해드리도록 하겠습니다. 아래 내용들을 집중해서 봐주세요.

Contents

연금저축 ETF 가 최선인가?

네 그렇습니다. 연금저축은 ETF로만 운용을 하시면 됩니다. 펀드와 ETF가 동일한 종목으로 운용이 된다고 해도 수수료가 ETF가 더 저렴합니다.

연금저축 ETF 추천은 TIGER 미국나스닥100 ETF를 말씀드리는데요, 펀드보수가 0.07%입니다.

연금저축 ETF, IRP 어떤 ETF에 투자해야 할까?

위에서 보여드린 TIGER 미국나스닥 100 ETF에 투자하는 것이 제일 성장성과 안전성 두마리 토끼를 잡는 방법이라고 생각합니다.

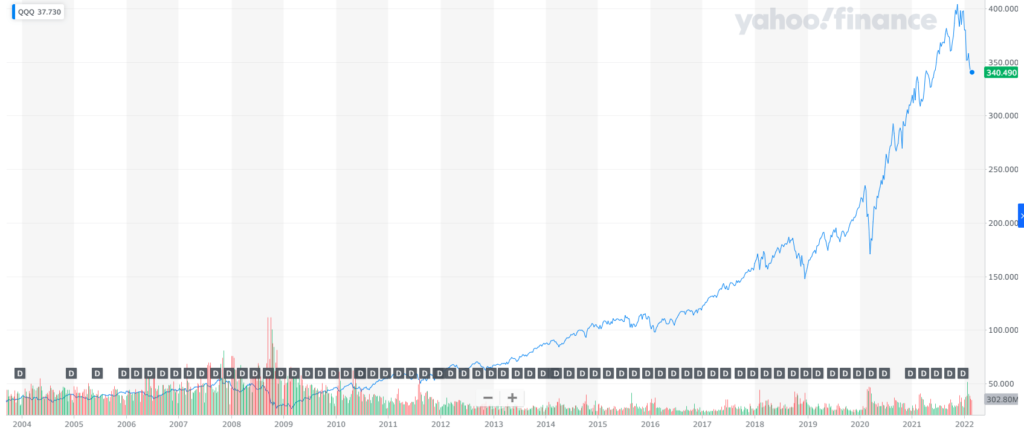

우리나라가 아닌 미국에 투자해야 하는 이유는 여러가지가 있지만 현재의 세계 패권국, 기축통화국, 미국 테크 기업들의 성장성과 점유율 등을 보시면 다른 대안이 없다고 봅니다.

위의 차트의 추세가 미래에도 이어진 다는 보장은 절대 없습니다. 그러면 미국 나스닥 100도 올라가지 못하는데, 세계 어떤 증시 지수가 올라갈 수 있을까요? 미국보다 더 높은 성장세를 보여주는 신흥국가는 있을 수 있습니다.

그러나 안전성 면에서는 미국을 절대 뛰어넘을 수 없다고 생각합니다. 만약 미국 말고 향후 다른 나라가 세계 패권국으로 될 것 같으시면 그 나라의 대표 주가지수를 추종하는 ETF에 투자하시면 됩니다.

IRP는 위험자산을 70% 밖에 구매하지 못한다

정말 없어졌으면 하는 룰인데요, IRP는 안전자산 30%에 반드시 투자를 해야 합니다. 미국나스닥100 ETF는 위험자산으로 인식됩니다.(어떤 기준인지는 잘 모르겠습니다)

그러면 투자금의 70%까지는 미국나스닥100 ETF를 매수하고, 나머지 30%는 뭘로하면 되느냐?

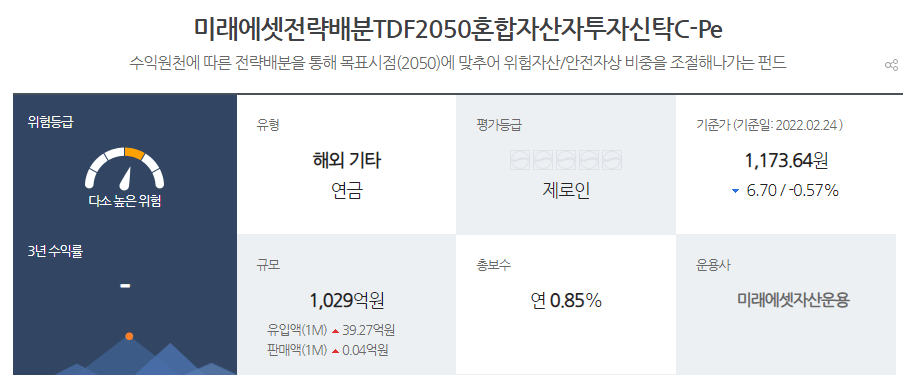

위의 TDF2050 펀드를 매수하시면 됩니다. TDF펀드는 Targer Date Fund로 그냥 은퇴시점이 멀면 주식에 더 많이 투자하고, 은퇴시점이 가까워질 수록 채권 같은 안전자산에 투자를 더 많이 해주는 자동으로 밸런싱 되는 펀드라고 생각하시면 됩니다.

뒤에 있는 숫자 2050은 2050년 은퇴시점이라는 얘기고 2030이라면 2030년 은퇴시점이라는 얘기입니다. 따라서 뒤의 숫자가 클수록 주식비중이 더 높은 펀드입니다.

IRP에서는 TDF2050이어서 주식비중이 높아도(실제로는 약 75%) 안전자산으로 취급을 해줍니다.(기준을 모르겠네요)

왜 나머지 30%를 TDF2050 펀드로 하느냐면 주식비중을 최대한으로 늘리기 위해서입니다. 나스닥100에 투자하는 이유는 미국을 믿기 때문이죠. TDF의 주식비중도 대부분 미국 주식위주이기 때문입니다.

정리하면 아래와 같습니다.

- 연금저축 ETF 추천 : TIGER 미국나스닥 100

- IRP ETF, 펀드추천 : TIGER 미국나스닥100 (70%) / 미래에셋 TDF2050펀드 (30%)

연금저축 ETF 활용 자산배분 투자는 비추천?

자산배분 투자를 활용하시는 분들도 많으실 텐데요, 예를 들어 ETF로 각각 주식 40%, 채권 30%, 금 20%, 원자재 10% 나눠서 투자를 하고, 매월 혹은 매년 비중을 똑같이 리밸런싱 하는 방법이죠.

개인적으로 이 자산배분 투자를 하지 않고 있는 이유는 아래와 같습니다.(물론 저도 해봤었습니다.)

- 수익률 : 과거 수익률은 나스닥100 지수를 이긴 적이 없고(객관적), 앞으로도 그럴 것이라고 생각(주관적)

- 변동성(위험) : 20년 이상 투자한다면 나스닥100 지수의 변동성은 사실 무시해도 된다고 생각

- 지속가능성 : 제일 중요하게 생각하는 겁니다. 이것 때문에라도 저는 안하고 있습니다. 이것만 더 자세히 설명드리겠습니다.

자산배분 투자는 너무 귀찮다

매월 리밸런싱의 경우 최소 ETF 4개를 매수/매도 해야 합니다. 물론 엑셀로 매수 가격, 개수는 쉽게 나올 수 있습니다. 그런데 매수하고 매도하고, 또 매도가 안되면 그 다음날 또 해야 하고…

이게 처음 몇 달은 할 수 있지만, 과연 20년 동안 하실 수 있나요? 물론 이걸 자동으로 해주는 펀드나, ETF가 있다면 괜찮은 방법이 될 수 있지만(그래도 저는 수익률 때문이라도 나스닥에 투자) 손으로 매월 하는거 힘듭니다.

연금저축, IRP에 얼마씩 넣어야 할까?

이 문제는 개인마다 상황이 모두 다르기 때문에 절대적인 기준이 없습니다. 월급의 몇 %를 넣어야 한다 이런 것도 사실 근거없는 말입니다.

저는 무조건 소액으로라도 장기적으로 보고 넣으시라고 말씀드립니다. 월 5만원 정도도 괜찮습니다.

진짜 소액으로 해도 괜찮을까요? 정말 월 5만원씩만 불입한다고 가정해보겠습니다.

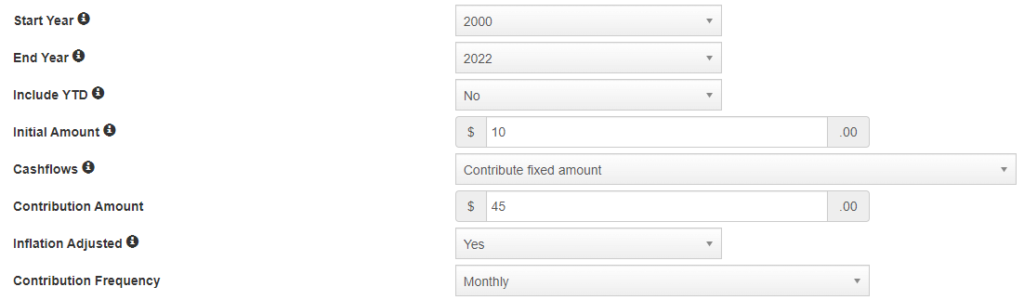

2000년부터, 2022년까지 대략 22년동안 매월 45달러씩만 나스닥100 ETF인 QQQ를 매수한다고 설정을 해보겠습니다. 소액으로 22년 초장기투자입니다.

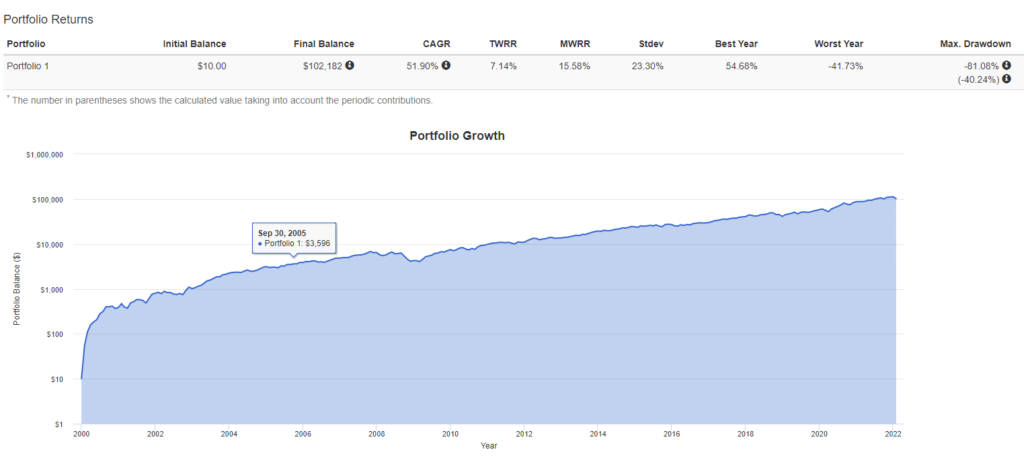

대략 10만 달러가 나옵니다. 1억이죠. 연평균 수익률은 무려 50%에 달합니다. 그런데 생각보다 10달러라는 금액이 적어보이시나요? 대충 원화로 1억이라고 해보겠습니다.

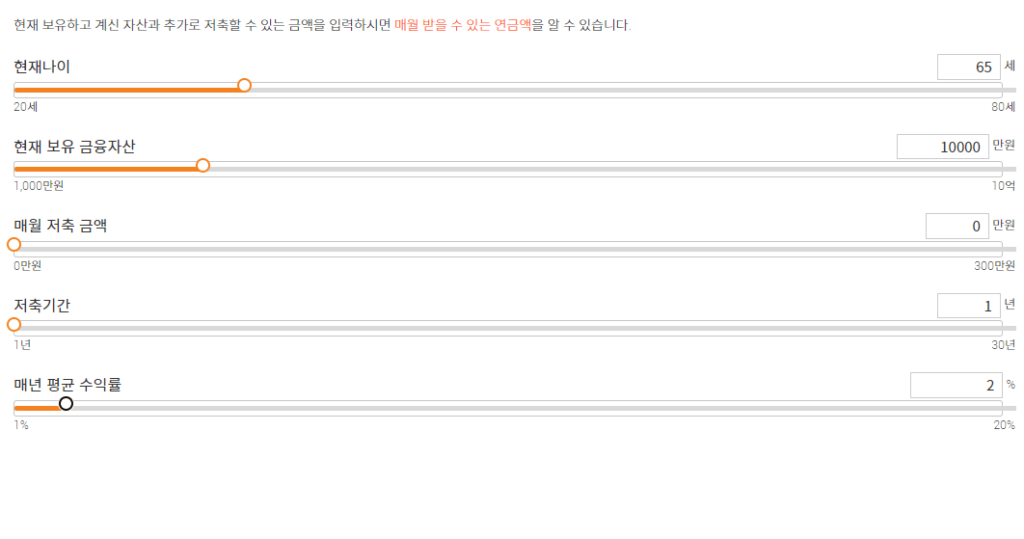

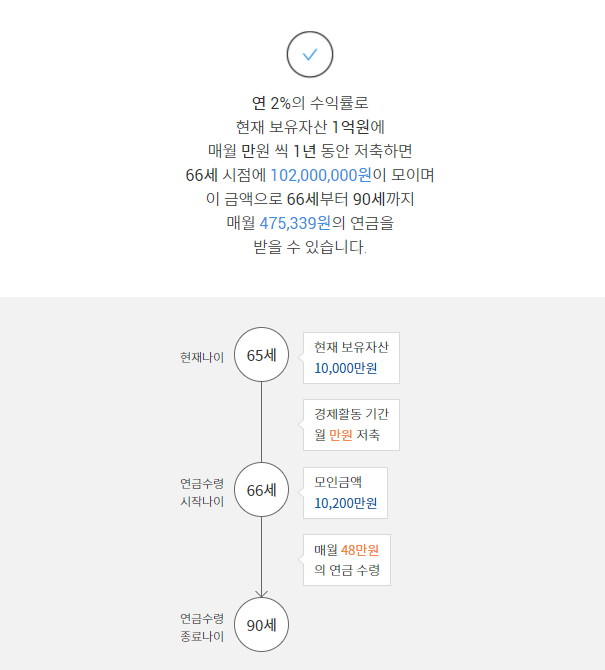

즉, 20년 동안 월 5만원씩 연금저축으로 미국나스닥100 ETF만 매월 사서 1억을 만들었을때, 그럼65세부터 얼마씩 연금으로 받을 수 있을까요?(1억 넣고, 연2% 수익률만 가정)

설정은 위와 같은데 저축기간 1년이 꼭 들어가야 해서 정확히 같지는 않습니다.(이정도 차이는 무시해도 좋습니다).

결과는 매월 475,339원의 연금을 대략 25년 동안 받을 수가 있습니다. 단, 월 5만원씩 22년간 넣고 25년 동안 47만원씩 받는 겁니다.

납입액을 5만원이 아니라 10만원, 15만원 20만원으로 늘리면? 최악의 가정으로 공적연금이 없어진다고 생각하셔야 합니다. 제가 위에서 말씀드린 노후준비의 다양한 분산을 통하면 충분히 대비를 하실 수가 있을 겁니다.

다시 요약정리를 해드리겠습니다.

- 연금저축, IRP는 소액(월 5만원이라도)으로 빨리 시작을 해야 한다. 그리고 꾸준히 매수를 한다.

- 투자종목은 미국나스닥100에만 투자한다.(다른 곳에 더 성장성이 있다고 판단되면 거기에 투자)

- 20년 이상 초장기 투자이기 때문에 최대한 간결하면서도 강력한 논리로 최대한 편하게 투자할 수 있어야 한다.