종잣돈 모으기 시스템에 대해서 포스팅을 해보겠습니다. 아무래도 투자와 재테크의 첫 시작은 뭐니뭐니해도 종잣돈 모으기입니다.

물론 부모에게서 물려받거나 어디 큰 현금이 뚝 떨어져서 종잣돈을 가지고 시작하는 분들도 계실테지만 그렇지 않은 분들이 대부분일 겁니다.

누구나 시작할 수 있지만 누구나 완성하기가 어려운 것이 또 종잣돈 모으기인데요, 그럼 구체적으로 어떻게 종잣돈을 모을 수 있는지 사례를 들어 적어보도록 하겠습니다.

이미 종잣돈이 있거나, 종잣돈 다음에 뭘해야 할지 궁금하시다면 아래 포스팅을 봐주시기 바랍니다.

Contents

종잣돈 모으기 목표

먼저 해야 할 일은 종잣돈 모으기의 목표입니다. 물론 얼마를 모아야 겠다는 목표도 중요하지만 더 중요한 것은 ‘종잣돈을 모으는 것 자체의 목표’입니다.

무슨 말이냐 하면 내가 종잣돈을 모아봄으로써 얻게 되는 것이 과연 무엇일지를 생각해야 한다는 것이죠.

예를 들면 이겁니다. 나는 1억을 모으면서 먼저 소비와 지출을 효율적으로 습관화하겠다. 그 다음으로 종잣돈을 모으면서 투자 공부를 동시에 진행하여, 종잣돈을 모으자마자 어떻게 투자를 해야 하는지를 배우겠다. 이처럼 말이죠.

단순하게 금액만 잡지 마시고 뭘해야 할지, 이것으로 어떻게 나는 성장할지를 한번 생각해보시기 바랍니다.

단, 이때 월소득을 만들 수 있는 다양한 방법들도 같이 시도해보시기 바랍니다. 자본없이 시작할 수 있는 비즈니스로 말이죠.

종잣돈 모으기, 얼마까지?

1억을 목표로 하시기 바랍니다. 쌩으로 1억을 모아보시면 이게 얼마나 힘든지, 1억이라는 돈이 얼마나 큰지, 그리고 이 소중한 1억을 얼마나 조심해서 투자해야 하는지 감이오게 되실 겁니다.

1억이면, 부동산이든 주식이든 코인이든 투자를 진행할 수 있을 정도입니다. 갭투자도 가능하고, 주식에 몰빵 투자도 가능하고, 코인 투자도 가능하죠.

종잣돈 모으기, 언제까지?

본인의 월소득에 따라서 다릅니다만, 빨리하면 할 수록 좋습니다. 그래도 엄청난 월소득이 아닌 이상 1년 이상 걸리게 마련인데요, 종잣돈을 모으는 기간은 투자공부를 할 수 있는 기간이기에 길면 좋지만 너무 길어지면 실패할 가능성도 올라갑니다.

종잣돈 모으기 시스템

저라면 이렇게 종잣돈을 모르겠습니다. 물론 개인의 상황(가족 수 등)에 따라서 달라지지만 사회초년생을 기준으로 적어보겠습니다.

월소득의 00%는 저축

이것 역시 각 개인의 상황에 따라서 다르지만 적어도 절반 이상은 저축해야 합니다. 최대한의 저축률을 뽑아야 합니다.

집은 가급적 부모님 신세를 더 지고, 외식은 줄이고, 자동차는 사지 말고, 월구독 서비스는 하지 말아야 합니다. 소비를 줄일 때까지 줄여야 합니다.

고정지출, 변동지출 나누기

소비를 줄이고, 금융 혜택을 최대한 으로 받기 위해서입니다. 고정지출은 무조건 써야만 하는 금액이기에 지출 구성에 최적화된 신용카드로 자동이체를 걸어놓고 할인 등의 혜택을 뽑아냅니다.

변동지출은 무조건 체크카드를 사용해야 합니다. 무실적으로 말이죠. 그리고 변동지출도 최대한 안써야 합니다.

종잣돈은 적금으로 시작

먼저 소득이 들어오고 나가는 통장은 토스 파킹통장을 이용합니다. 연 2%의 무지막지한 이자율을 지급합니다.(최근에는 매일 이자 받기 기능도 생겼습니다)

그리고 돈을 모으는 방식은 원금이 보존될 수 있는 적금부터 시작합니다.

신협, 새마을금고 등의 특판을 찾아다닙니다. 고금리 특판에 무조건 가입을 합니다.

물론 발행어음과 RP 특판도 놓치지 마시기 바랍니다.

조금더 투자 공부가 됐다면 ELS도 추천드립니다. ELS는 만기가 최대 3년까지이기에 스케쥴을 잘 조정하셔서 종잣돈 모으기로 활용하셔야 합니다.

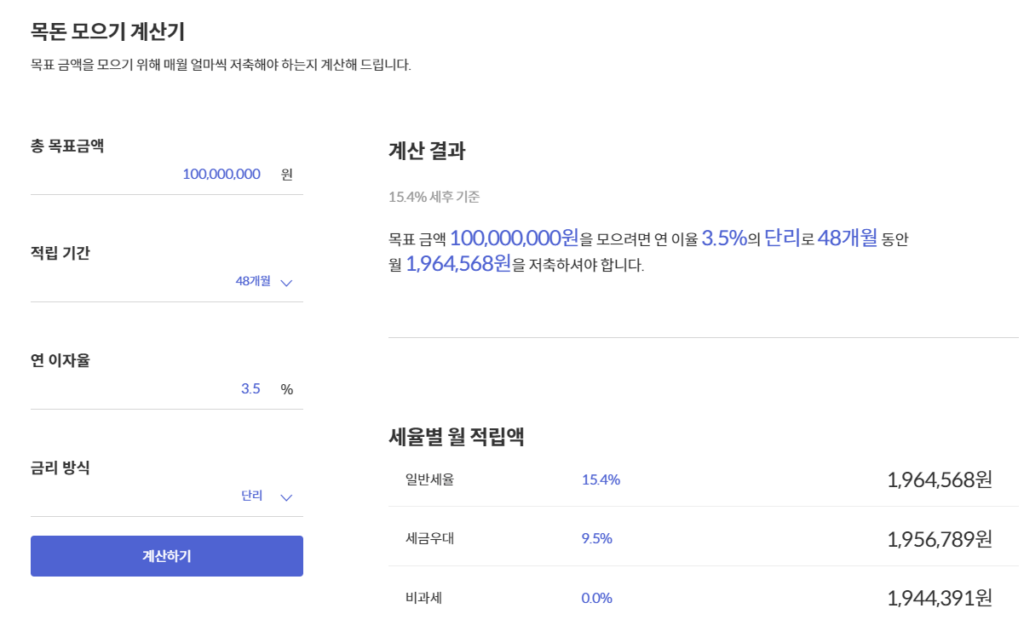

종잣돈 완성되는 기간

월 200만원씩 연 3.5%로 진행하면 4년이 걸립니다.

월 150만원씩 연 3.5%로 하면 5년이 조금 안걸립니다.

월 100만원씩 연 3.5%하면 8년 정도 걸립니다.

수익률을 연 3.5%로 잡은건 고금리 특판 적금이 7~8%로 줘도 결국은 적금이기에 3%대 중반 수익률을 얻을 수 있기 때문입니다.

무조건 월 저축액은 늘리고, 지출액은 줄이고, 수익률을 더 높일 수 있는 금융 상품을 열심히 찾으시기 바랍니다.

종잣돈 모으면서 하면 좋은 것

블로그를 시작하시기 바랍니다. 네이버 블로그가 제일 간단하면서도 좋고, 아니면 워드프레스를 이용하셔도 좋습니다. 글을 못써도 상관없고, 자기만 알아볼 수 있게 적으셔도 상관없습니다.

블로그에 가계부를 적으면서 투자 공부를 같이 포스팅합니다. 당장 블로그의 수익을 기대할 수는 없지만 이게 쌓이고 쌓이면 또 하나의 파이프라인이 될 수 있습니다.