온국민 건강적금 분석 포스팅을 작성 및 업로드였습니다. 요즘 고금리 적금을 찾는 분들에게 추천을 드리는 적금상품입니다.

KB국민은행 온국민 건강적금은 최고금리 8%를 자랑하는데요, 과연 가입을 할 만한지, 어떻게 해야 최고금리(우대금리)를 받을 수 있는지 살펴보도록 하겠습니다.

제가 직접 많은 자료를 조사하고 분석한 내용을 토대로 온국민 건강적금에 대해서 정리를 해보겠습니다.

고금리 적금 상품을 찾는 분들은 아래 내용들을 자세히 봐주시면 재테크에서 큰 도움이 되실겁니다.

Contents

온국민 건강적금 소개

온국민 건강적금 기본 컨셉

온국민 건강적금은 다른 은행들에도 있는 컨셉인데요, 바로 걸으면서 쌓는 건강한 이자를 모토로 출시되었습니다.

한마디로 스마트폰의 만보기 기능을 이용하여 걸으면서 건강도 챙기고 높은 고금리 적금도 받아가실 수 있는 것이죠.

온국민 건강적금 혜택

한 달에 10만 걸음을 걸으시면 연 최고 3%의 건강한 이자를 쌓으실 수 있습니다. 단, 60세 이상은 한 달에 5만 걸음만 걸으시면 됩니다. 이는 매일 30분만 걸으면 누구나 쉽게 달성가능한 수준입니다.

또한 KB매일 걷기에서 추가 포인트리도 받으실 수 있습니다. 매주 최대 600 포인트리까지 수령이 가능하오니 가입하시면 반드시 챙겨야 할 혜택입니다.

상품설명

| 가입대상 | 1인 1계좌(개인사업자로는 가입 불가) |

| 상품유형 | 자유적립식 예금(매월 자유롭게 저축) |

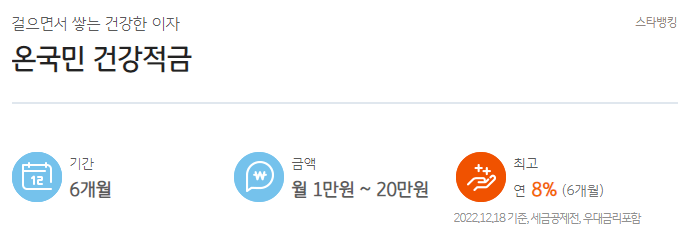

| 저축금액 | 최소 월 1만원 ~ 최대 월 20만원 |

| 계약기간 | 6개월 |

| 이자지급시기 | 만기일시지급 |

| 판매기간 | 2022. 12. 15(목) ~ 2023. 6. 14(수) |

참가로 비과세종합저축으로도 가입이 가능합니다. 조금이라도 이자를 더 받고 싶으신 분들은 꼭 챙기셨으면 합니다.(비과세, 세금우대 등에서 헷갈리시는 분들은 아래 포스팅으로 정리를 해보시기 바랍니다.)

온국민 건강적금 금리 8%

기본금리

온국민 건강적금 기본금리는 2%입니다. 사실 기본금리만 보면 전혀 가입하고 싶어지지 않는 적금상품이죠.

우대금리

그러나 우대금리가 최고 6%까지 가능하기에 기본금리 2%를 더하면 최대 8%의 고금리 적금이 가능합니다.(월 20만원 한도라서 조금 아쉽긴 합니다.)

우대금리는 아래와 같은 조건을 만족하시면 받아가실 수 있습니다.

| 구분 | 우대금리 적용 조건 |

| 즐거운 걷기 우대이율 (매월 연 0.5%, 최고 연 3.0%) | 1. 매월 10만 걸음 걷기(60세 이상은 5만 걸음) 2. KB스타뱅킹 [금리확인] 화면에서 걸음수 확인 1, 2번 조건을 모두 충족하면 [금리확인] 화면에서 만기 전일까지 최종 확인된 우대이율 적용 |

| 발자국 찍기 우대 (연 1.0%) | KB스타뱅킹 내 [금리확인] 화면에서 “발자국 스탬프 찍기”를 매월 1회씩 6회 모두 완료한 경우 |

| 웰컴 스뱅 우대이율 (연 2.0%) | 적금 가입 전일 6개월 이상 KB스타뱅킹 로그인 이력이 없는 경우 |

보시면 매월 10만보 걷기 + 매월 금리 확인만 하면 4%의 우대금리가 아주 쉽게 가능합니다. 다만, 웰컴 스뱅 우대이율은 국민은행이 주거래 은행이라면 받기가 힘들기에 6% 정도의 고금리 적금상품으로 활용하시면 됩니다.

그냥 고금리 적금을 원하신다면

아래 포스팅을 가셔서 현재의 조건에 맞는 고금리 적금 상품들을 찾아보시기 바랍니다.(파킹통장을 적금처럼 활용하셔도 됩니다.)

✅ 적금 이자 높은 은행 순위 TOP 5 (1금융권, 22년 12월 기준)

✅ 우체국 적금 금리 TOP 5 (22년 12월 기준)

✅ 파킹통장 금리비교 순위 TOP 5 (1금융권, 22년 12월 기준)

결론 : 가입하세요

건강 + 고금리

출퇴근 때문에라도 어느정도 걸으시는 분들은 가입할 가치가 충분합니다. 건강과 고금리를 동시에 챙길 수 있으니까요.

6개월 만기 예상 수령

사실 월 20만원, 6개월 적금 상품이라 실제 큰 금액은 아닙니다. 일반과세 기준 원금 120만원에 이자는 세후 17,770원을 받게 됩니다.

단순 이자금액을 떠나서 비교적 짧은 만기여서 적금 납입을 완료하는 만족감과 함께 건강까지 챙길 수 있기에 온국민 건강적금의 가치는 충분하다고 생각합니다.

고금리 적금 말고 더 좋은 금융상품들

굳이 적금만 고집할 필요는 없다고 생각합니다. 조금만 더 시야를 넓게 보시면 안전하면서도 더 높은 이자를 받는 방법들은 많습니다.(아래 포스팅들을 봐주시면 도움이 되실 겁니다.)

✅ 발행어음형 CMA 금리 TOP 4 (2022년 11월)

✅ ELS 투자 과연 괜찮을까? (장점과 단점, 전략 고찰)